「毎月配当がもらえるETFで、配当金生活ができたら最高じゃない?」

そう考えてJEPQにたどり着いた人は多いと思う。NASDAQ100を対象にしたカバードコール戦略で年利回り10%超。正直、最初は「怪しい」と感じるレベルの数字なんだけど、仕組みを理解すると「なるほど、そういうことか」と納得できるETFだったりする。

この記事では、JEPQで配当金生活を目指す場合にいくら必要なのか、タコ足配当の疑惑は本当なのか、ETFと投資信託どっちで買うべきか、そして税引き後の実質利回りはどうなるのかをまとめて解説していく。

JEPQとは?配当金生活の土台になるカバードコールETF

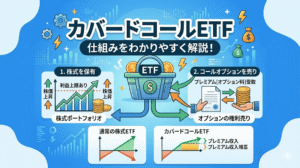

JEPQ(JPMorgan Nasdaq Equity Premium Income ETF)は、JPモルガンが2022年5月に設定したアクティブETF。NASDAQ100の構成銘柄を中心に株式を保有しつつ、コールオプションの売却(カバードコール戦略)で追加のプレミアム収入を得るという仕組みになっている。

2026年4月時点の株価は約55.59ドル、配当利回りは10〜12%前後で推移中。経費率は0.35%と、アクティブ運用のETFとしてはそこまで高くない。純資産総額は約344億ドル(約5兆円超)まで成長しており、アクティブETFの中では世界最大級の規模を誇っている。

配当金生活の土台として考えたとき、JEPQの最大のメリットは「毎月分配」という点。年4回の配当だと生活費の計画が立てにくいけど、毎月キャッシュが入ってくるなら月次の家計管理に組み込みやすい。Apple、Microsoft、NVIDIA、Amazonといったテック大手に分散投資しながら、インカムも確保できるという二刀流がJEPQの特徴といえる。

ただし注意点もある。カバードコール戦略はコールオプションを売ることでプレミアム収入を得る代わりに、株価が大きく上昇した場合のリターンが制限される。2023年のAI相場ではQQQが約38%上昇したのに対し、JEPQの価格上昇はそれを大きく下回った。「高配当だけど値上がり益は控えめ」という性格を理解しておくことが大切。

JEPQの配当金シミュレーション|月5万・月10万・月20万に必要な資金

「実際にJEPQでいくら配当がもらえるの?」という疑問に、具体的な数字で答えてみる。

2025年の年間分配金実績は1株あたり約6.00ドル。直近の利回り約10〜11%で計算すると、以下のような資金が必要になる(1ドル=150円で計算、税引き前)。

月5万円(年60万円)の配当を得るには

年間で4,000ドル必要 → 約66口(約55万円分) → 日本円で約550万円

月10万円(年120万円)の配当を得るには

年間で8,000ドル必要 → 約133口(約110万円分) → 日本円で約1,100万円

月20万円(年240万円)の配当を得るには

年間で16,000ドル必要 → 約266口(約220万円分) → 日本円で約2,200万円

ただしこれは税引き前の数字。米国で10%、日本で20.315%の課税がある(二重課税)ので、実際の手取りは約72%程度になる。つまり月10万円の手取りを得たいなら、税引き前で月約14万円分の配当が必要で、投資元本は約1,500万円ほど見ておいたほうがいい。

外国税額控除を確定申告で適用すれば手取りは改善するけど、完全には取り戻せないケースが多い。このあたりは後のセクションで詳しく触れる。

為替の影響も大きい。1ドル150円で計算したけど、仮に130円まで円高が進めば受取額は約13%減る。逆に160円まで円安が進めば増える。ドル建て資産の宿命として、為替リスクは常に意識しておく必要がある。

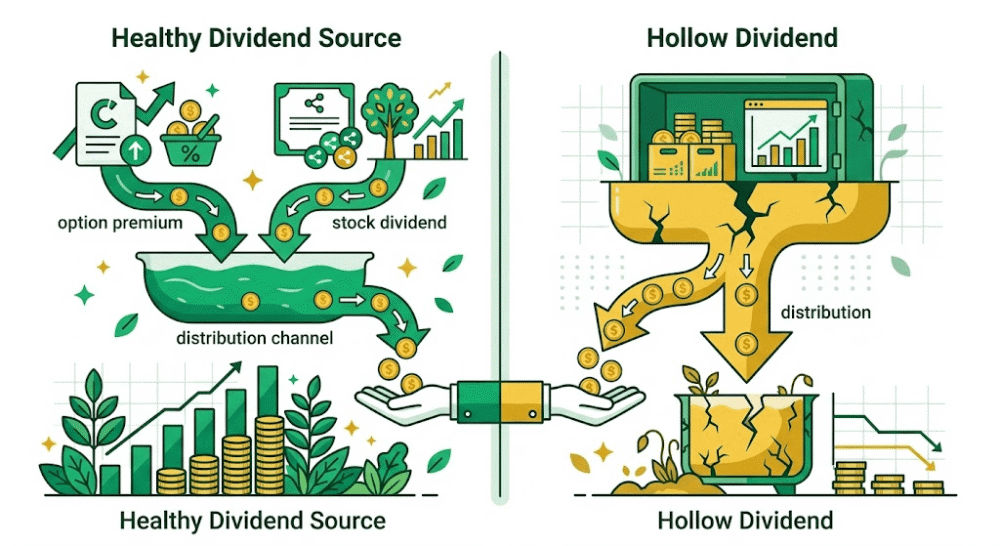

JEPQはタコ足配当なのか?高配当の仕組みと分配金の原資

「利回り10%超なんて、元本を取り崩してるんじゃないの?」

この疑問は当然だと思う。日本の投資信託では、利益が出ていないのに分配金を出す「タコ足配当」が問題視されてきた歴史がある。JEPQもそうなんじゃないか、と心配になる気持ちはよくわかる。

結論から言うと、JEPQの分配金は原則としてタコ足配当ではない。

JEPQの分配金の原資は大きく分けて2つある。ひとつは保有株式から得られる配当金。もうひとつはカバードコール戦略で得られるオプションプレミアム。この2つの「稼いだ収益」を原資にして分配金を出しているので、元本を取り崩して無理やり配当を出している構造ではない。

運用会社のJPモルガンのファクトシートでも、オプション売却と株式からの配当を組み合わせて毎月のインカムストリームを生み出す方針が示されている。実際、分配金の増減は市場のボラティリティ(変動率)と連動しており、ボラティリティが高いときはオプションプレミアムが増えて分配金も多くなり、低いときは減る。この変動そのものが「運用収益に基づいて分配している」証拠ともいえる。

ただし「絶対にタコ足にならない」と断言はできない。仮に相場が長期的に低迷し、オプションプレミアムも激減するような環境が続けば、分配金の水準を維持するために元本に手をつける可能性はゼロではない。NAV(純資産価値)が継続的に下がっていないかは定期的にチェックしておきたいポイント。

2026年4月時点でJEPQの純資産総額は約344億ドルと、設定以来順調に拡大し続けている。少なくとも現時点では、タコ足配当を心配する段階ではないと判断できる。

JEPQ ETFと投資信託どっちがいい?楽天・JEPQとの違い

2025年8月に「楽天・米国成長株式・プレミアム・インカム・ファンド(毎月決算型)」、通称「楽天・JEPQ」が設定された。これはJEPQ(ETF)を投資対象とする国内投資信託。「ETFとこの投信、どっちで買えばいいの?」という疑問を持つ人は多い。

それぞれの特徴を整理してみる。

JEPQ(米国上場ETF)の特徴

- 取引手数料は証券会社によって異なるが、moomoo証券では0.132%程度

- リアルタイムで売買可能で、指値注文もできる

- ドル建てで保有するので為替のタイミングも自分で選べる

- 経費率は0.35%

- 配当は米ドルで受け取れるので、ドル資産として保有したい人向き

楽天・JEPQ(国内投資信託)の特徴

- 円建てで購入・保有できるので為替の両替手続きが不要

- 100円から少額購入が可能で、積立設定もしやすい

- JEPQの経費率0.35%に加えて投信の信託報酬が上乗せされ、合計コストはETF単体より高くなる

- 売買はブラインド方式(翌営業日の基準価額で約定)で、リアルタイム取引はできない

「手軽さ・少額投資」を重視するなら楽天・JEPQ、「コスト効率・取引の自由度」を重視するならJEPQ(ETF)本体がベターという整理になる。

配当金生活レベルの金額(1,000万円以上)を投資するなら、コスト差が年間で数万円に積み上がるので、ETF本体のほうがトータルでは有利になるケースが多い。

逆に「まず月1万円ずつ積立で始めたい」という段階なら、投資信託のほうが圧倒的にラク。自分の投資ステージに合わせて使い分けるのが現実的な判断だと思う。

JEPQの配当利回りは税引き後どうなる?二重課税と外国税額控除

JEPQの表面利回りが10〜12%と聞くと魅力的に感じるけど、実際に手元に残る金額はそこまで多くない。米国ETFの配当には二重課税の問題があるからだ。

配当にかかる税金の流れはこうなる。まず米国で10%が源泉徴収される。残った90%に対して日本で20.315%(所得税15.315%+住民税5%)が課税される。つまり100円の配当に対して、手取りは約71.7円。表面利回りが10%なら、税引き後の実質利回りは約7.2%程度まで下がる計算。

この二重課税を緩和するのが「外国税額控除」の制度。確定申告で申請すれば、米国で源泉徴収された10%分の一部を日本の所得税から差し引ける。ただし控除額には上限があり、他の所得とのバランスによっては全額取り戻せないこともある。特に給与所得が少ない人や、すでに他の控除が多い人は恩恵が限定的になりやすい。

税務関係は個人の状況によって大きく変わるので、詳しくは税理士など専門家に相談することをおすすめする。

もうひとつ注意したいのが、JEPQのオプションプレミアム収入は米国では「通常所得(Ordinary Income)」として扱われる点。適格配当(Qualified Dividend)よりも税制上の優遇が少ないため、米国居住者にとっては税効率が悪い面がある。日本居住者の場合は源泉徴収の仕組みが異なるので直接的な影響は限定的だけど、分配金の性質として頭に入れておくと良い。

ちなみに、NISAの成長投資枠でJEPQ(ETF本体)を購入すれば、日本側の20.315%は非課税になる。ただし米国の10%源泉徴収は免除されないので、NISAで保有しても手取りは配当額の90%になる。それでも課税口座で持つより圧倒的にお得なので、配当金生活を目指すならNISA枠の活用は最優先で検討したいところ。

まとめ

- JEPQはNASDAQ100×カバードコール戦略で年利回り10%超の毎月分配ETF。 月10万円の手取りを目指すなら約1,500万円の投資元本が目安になる

- 分配金の原資はオプションプレミアムと保有株の配当金であり、現時点ではタコ足配当には該当しない。 ただしNAVの推移は定期的にチェックしておくべき

- ETF本体と投信(楽天・JEPQ)は、投資金額やスタイルに合わせて使い分けるのが正解。 大きな金額ならETF本体のほうがコスト効率が良い

- 税引き後の実質利回りは約7%前後。 外国税額控除の確定申告やNISA活用で手取りを最大化する工夫が重要

※投資判断は自己責任でお願いします。本記事は情報提供を目的としたものであり、特定の金融商品を推奨するものではありません。税務に関しては税理士等の専門家にご相談ください。

米国の個別株をするならmoomoo証券が使いやすい

moomoo証券は世界2,100万人以上の投資家に愛用されているアメリカのシリコンバレーで誕生した証券会社。

僕がもっとも使いやすいと感じた点は業界最安水準の手数料の安さ。

なんと約定代金の0.088%と魅力的な水準に。(ベーシックコース)

個別株で売買を繰り返すと取引手数料がバカにならないので手数料が安いのはとても嬉しいですね。

そのほかにもmoomoo証券の特徴は4つ。

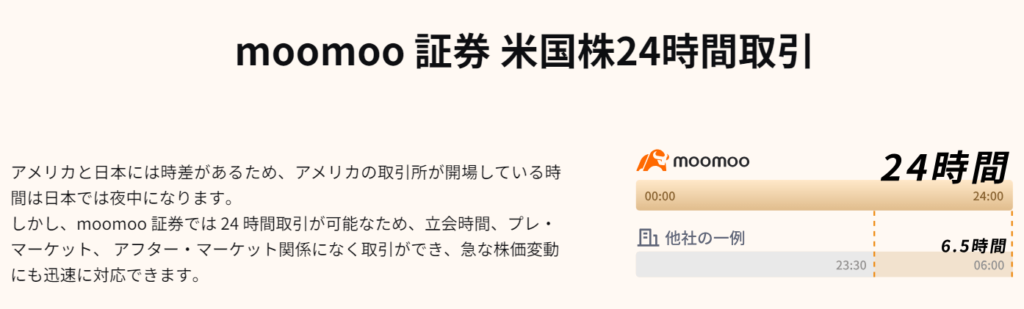

- ①24時間取引ができる

- ②多種多様な銘柄の高度な分析ができる

- ③大口投資家の投資傾向がわかる

- ④超有料級の投資情報が無料でみれる

①24時間取引ができる

アフターマーケット後ある銘柄の決算発表時、急に株価が動いて、この時に売買できず悔しい思いをした経験はありませんか?

moomoo証券なら24時間取引対応。プレ・アフターマーケットも取引が可能で、立ち合い時間後の急な株価変動に対応することができます。

②多種多様な銘柄の高度な分析ができる

空売りデータや市場建玉分布がビジュアル的にわかるようになり、市場心理や投資タイミングを計るのに便利な機能が豊富にあります。

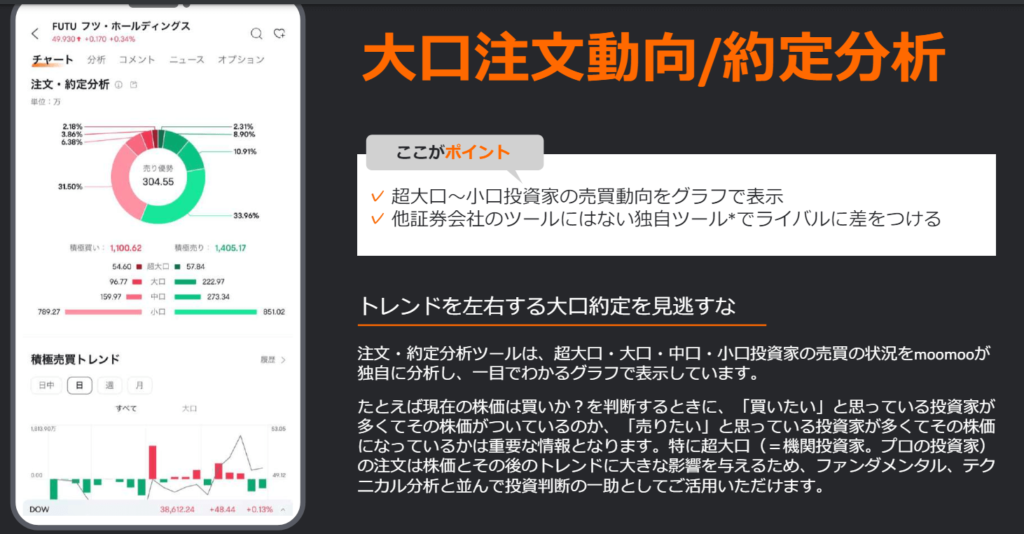

③大口投資家の投資傾向がわかる

他社の分析ツールではなかなかない大口の注文動向が一目でわかります。

機関投資家の売買動向を把握することで投資判断がよりしやすくなります。

④超有料級の投資情報が無料でみれる

日経CNBCなど無料ではなかなか見られない投資情報がmoomoo証券無料の口座開設で見ることができます

\ 約3分で申込完了 /

「本ブログは(一定の基準/過去のデータ)に基づき試算を行っていますが将来の投資成果を示唆または保証するものではございません」

コメント