「配当金だけで生活したい。でも、実際いくら必要なの?」

この疑問、投資をやっている人なら一度は考えたことがあると思う。

結論から言うと、毎月20万円の配当金を得るには、利回り4%の高配当株なら6,000万円、利回り10%超のカバードコールETFなら約2,400万円が目安になる。

同じ「配当金生活」でも、どんなETFを選ぶかで必要な元本は2倍以上変わってくる。

この記事では、毎月配当が受け取れるETFの選び方から、配当金生活に必要な金額のシミュレーション、そして実際に僕が注目しているカバードコールETFの布陣まで、まるっと解説していく。

配当金生活にはいくら必要?利回り別シミュレーション

まず、配当金生活に必要な元本を利回り別に整理してみる。月20万円(年240万円)の配当収入を目標にした場合の必要投資額はこうなる。

| 年間配当利回り | 必要投資額(税引前) | 代表的なETF例 |

|---|---|---|

| 3% | 8,000万円 | VYM、HDV |

| 5% | 4,800万円 | SCHD、SPYD |

| 7% | 3,430万円 | MLPA、JEPQ |

| 10% | 2,400万円 | QQQI |

| 15% | 1,600万円 | 563A(東証) |

※税引前の概算。米国株配当には米国10%+日本20.315%の二重課税があるため、手取りは約72%程度になる。外国税額控除で一部取り戻せるが、ここでは簡略化している。

見てほしいのは、利回り3%と10%で必要額に3倍以上の差があるということ。

もちろん利回りが高ければ高いほどリスクも上がる。でも「どうせ6,000万円なんて無理」と思考停止するのではなく、ETFの選び方次第で配当金生活までの距離は大きく縮まるということを知っておくのは大事だと思う。

毎月配当ETFとは?仕組みと選び方の基本

毎月配当ETFは、文字通り毎月分配金が支払われるETFのこと。通常の米国株ETFは四半期配当(年4回)が多いけど、毎月配当型なら12回に分けて受け取れるので、生活費の補填やキャッシュフロー管理がしやすい。

毎月配当ETFの主な種類

毎月配当型のETFは大きく分けると3つのタイプに分かれる。

① カバードコール型(オプション戦略) 原資産を保有しながらコールオプションを売ることで、オプションプレミアムを分配金として還元する仕組み。利回りは10〜15%と高いが、上値が制限されるトレードオフがある。代表例はQQQI、JEPQ、563Aなど。

② 高配当株・MLP型 高配当の個別株やエネルギーパイプライン企業(MLP)に投資するETF。利回り5〜8%で、事業キャッシュフローに裏付けされた安定的な分配が特徴。

③ 債券・国債カバードコール型 米国長期国債などを原資産にしたカバードコール戦略。株式との相関が低く、ポートフォリオの分散効果を狙える。

ETF選びで見るべき3つのポイント

毎月配当ETFを選ぶときに、利回りの数字だけで飛びつくと痛い目を見る。最低限チェックしておきたいのは以下の3つ。

NAV(基準価額)の推移 — 分配金を出しながらNAVが下がり続けていないか。下がっているなら「タコ足配当」の可能性がある。

分配金の源泉 — オプションプレミアムなのか、キャピタルゲインなのか、元本払い戻し(ROC)なのか。ROCが大部分を占める場合は注意が必要。

経費率 — 長期保有するほどコストが効いてくる。同じ戦略なら経費率が低いETFを選ぶのが合理的。

カバードコールETFが配当金生活に向いている理由

「配当金生活」と聞くと、VYMやHDVのような伝統的な高配当株ETFを思い浮かべる人が多い。でも正直、利回り3%台で配当金生活を実現しようとすると、必要元本が6,000万円以上になる。普通のサラリーマンには現実的じゃない。

カバードコールETFは、この「元本のハードル」を大きく下げてくれるのが最大のメリット。

カバードコール戦略って何?

ざっくり言うと、株を持ちながら、その株が一定価格以上に上がる権利(コールオプション)を他の人に売る戦略のこと。

オプションを売ると「プレミアム」という手数料収入が入る。これが分配金の原資になる。

株価が大きく上がった場合はその上昇分を取りこぼすデメリットがあるけど、代わりに毎月安定した現金収入が得られる。

「値上がり益の一部を放棄して、毎月の現金収入に変換する」——これがカバードコール戦略の本質。

カバードコールの仕組みやリスクについては「カバードコールはやめとけ」は本当?デメリットとETFランキングで徹底検証」でも詳しく解説しているので、気になる人はそちらもチェックしてみてほしい。

なぜ配当金生活と相性がいいのか

配当金生活の目的は「元本を増やすこと」ではなく「毎月の生活費を配当で賄うこと」。

つまり、値上がり益よりもキャッシュフローが重要になる場面で、カバードコール戦略は理にかなっている。

利回り10%のETFなら、2,400万円で月20万円(税引前)の配当金生活が見えてくる。これなら新NISAの成長投資枠を活用しながら、10年以内に到達可能な金額ではある。

目的別おすすめETF一覧|攻め・守り・分散の三本柱

配当金生活を目指すなら、1つのETFに集中するよりも、「攻め」「守り」「分散」の三本柱でポートフォリオを組むのがおすすめ。

以下、僕が実際に注目しているETFを目的別に整理してみた。それぞれ個別記事で詳しく解説しているので、気になる銘柄があればリンク先もチェックしてみてほしい。

🔥 攻め|高利回りカバードコールETF

QQQI(NEOS Nasdaq-100 High Income ETF) NASDAQ100を原資産にしたカバードコールETFで、分配利回り約14%。毎月配当型。僕のポートフォリオでもコア(65%)に据えている銘柄。NAVの推移やタコ足リスクの検証など、詳しくは👉 QQQIとは?株価・分配金・利回りまで初心者向けに徹底解説

563A(グローバルX NASDAQ100 デイリー・カバード・コールETF) 2026年4月に東証上場したばかりの注目ETF。中身は韓国で約2年の実績がある「TIGER 486290」で、利回り15%を目指すターゲットプレミアム方式を採用。1口単位で買えて信託報酬0.28%と低コスト。円建てで買えるのが最大のメリット。詳しくは👉 【563A】東証上場の利回り15%カバコETFは本物か?中身の韓国ETFデータで検証

🛡️ 守り|安定キャッシュフロー型

TLTX(米国長期国債カバードコールETF) 米国20年超国債を原資産にしたカバードコールETF。株式市場が暴落しても国債は逆方向に動きやすいので、ポートフォリオ全体のクッションになる。似た商品のTLTWとの違いについては👉 TLTX vs TLTW徹底比較|米国長期国債カバードコールETFの違いを解説

MLPA(Global X MLP ETF) 石油・天然ガスのパイプラインを運営するMLP企業に投資するETF。利回り約7%で、原油価格に直接左右されにくい「通行料ビジネス」がベースになっている。エネルギーセクターの安定キャッシュフローを取り込みたい人向け。詳しくは👉 エネルギー高配当株の本命?MLPA ETFなら原油価格に振り回されずに利回り7%が狙える

🌍 分散|非相関アセット

IAUI(ゴールドカバードコールETF) 金(ゴールド)を原資産にしたカバードコールETF。ゴールドは株式や債券と異なる値動きをするため、分散効果が高い。金そのものは配当を生まないけど、カバードコール戦略で毎月の分配金を生み出しているのがユニークなポイント。詳しくは👉 IAUI(ゴールドカバードコールETF)を徹底解説

ポートフォリオの全体像

これらを組み合わせた全体像は「全天候型ポートフォリオ」として別記事で解説している。QQQIをコアに、TLTX・IAUI・MLPAで分散する考え方について詳しく知りたい人は👉 高配当株で月10万の配当収入を作るポートフォリオの作り方|全天候型ETF戦略

配当金生活ロードマップ|段階別の目標設定

「いきなり月20万円」はハードルが高い。だから段階を踏んで目標を刻むのが続けやすいコツだと思う。

ステップ1|月1万円(年12万円)を目指す

必要投資額の目安:120〜150万円(利回り10%前後のETFの場合)

まずは「スマホ代が配当金で消える」くらいの感覚を体感するところから。QQQIや563Aに100万円投資すれば、税引後でも月7,000〜8,000円くらいの分配金になる。

この段階で大事なのは、ETFの仕組みとリスクを実際のお金で理解すること。少額だからこそ失敗しても致命傷にならない。

ステップ2|月5万円(年60万円)を目指す

必要投資額の目安:600〜750万円

光熱費+通信費くらいが配当金で賄えるレベル。ここまで来ると「配当金が生活インフラのコストを消してくれる」という実感が出てくる。

QQQIをコアにしつつ、TLTXやMLPAで分散を効かせ始めるタイミング。

ステップ3|月10万円(年120万円)を目指す

必要投資額の目安:1,200〜1,500万円

家賃(もしくは住宅ローン)の一部を配当金でカバーできるレベル。精神的な余裕がかなり出てくる段階。

ここでは全天候型のポートフォリオ戦略が効いてくる。株式・国債・ゴールド・エネルギーに分散しておくと、どんな相場環境でもキャッシュフローが途絶えにくくなる。

ステップ4|月20万円(年240万円)=配当金生活の入り口

必要投資額の目安:2,400〜3,000万円

独身なら生活費のほぼ全額、家族持ちでも生活の大半を配当金で賄える水準。ここまで来ると「完全リタイア」ではなくても、「いつでも辞められる状態」で働くという選択肢が生まれる。

大事なのは、このゴールに到達した後も「利回りの維持」と「元本の保全」のバランスを取ること。分配金を全額使い切るのではなく、一部を再投資に回す習慣があると、配当金生活の持続性が段違いに上がる。

まとめ

- 配当金生活に必要な元本は、ETFの利回り次第で大きく変わる。利回り3%なら6,000万円、10%なら2,400万円が月20万円の目安

- カバードコールETFは「値上がり益」を「毎月の現金収入」に変換する戦略で、配当金生活のハードルを大きく下げてくれる

- 1つのETFに集中せず、攻め(QQQI・563A)+ 守り(TLTX・MLPA)+ 分散(IAUI)の三本柱でポートフォリオを組むのがおすすめ

- まずは月1万円から始めて、段階的に積み上げていくのが現実的なロードマップ

配当金生活はゴールではなく、「自分の時間を取り戻すための手段」。焦らず、自分のペースで一歩ずつ近づいていけばいい。

※本記事は情報提供を目的としたものであり、特定の銘柄の売買を推奨するものではありません。投資判断は必ずご自身の責任で行ってください。

米国の個別株をするならmoomoo証券が使いやすい

moomoo証券は世界2,100万人以上の投資家に愛用されているアメリカのシリコンバレーで誕生した証券会社。

僕がもっとも使いやすいと感じた点は業界最安水準の手数料の安さ。

なんと約定代金の0.088%と魅力的な水準に。(ベーシックコース)

個別株で売買を繰り返すと取引手数料がバカにならないので手数料が安いのはとても嬉しいですね。

そのほかにもmoomoo証券の特徴は4つ。

- ①24時間取引ができる

- ②多種多様な銘柄の高度な分析ができる

- ③大口投資家の投資傾向がわかる

- ④超有料級の投資情報が無料でみれる

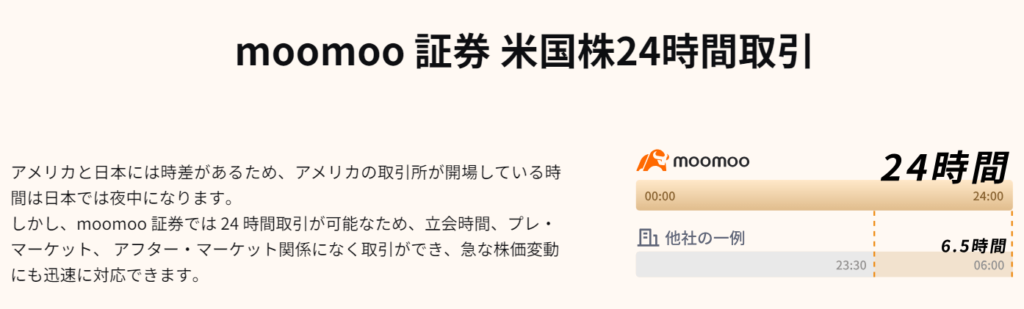

①24時間取引ができる

アフターマーケット後ある銘柄の決算発表時、急に株価が動いて、この時に売買できず悔しい思いをした経験はありませんか?

moomoo証券なら24時間取引対応。プレ・アフターマーケットも取引が可能で、立ち合い時間後の急な株価変動に対応することができます。

②多種多様な銘柄の高度な分析ができる

空売りデータや市場建玉分布がビジュアル的にわかるようになり、市場心理や投資タイミングを計るのに便利な機能が豊富にあります。

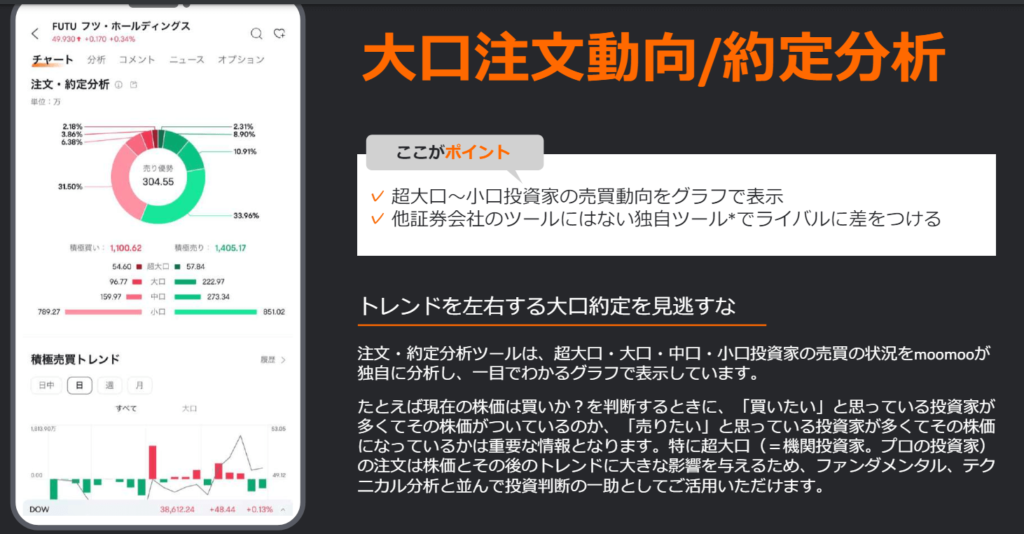

③大口投資家の投資傾向がわかる

他社の分析ツールではなかなかない大口の注文動向が一目でわかります。

機関投資家の売買動向を把握することで投資判断がよりしやすくなります。

④超有料級の投資情報が無料でみれる

日経CNBCなど無料ではなかなか見られない投資情報がmoomoo証券無料の口座開設で見ることができます

\ 約3分で申込完了 /

「本ブログは(一定の基準/過去のデータ)に基づき試算を行っていますが将来の投資成果を示唆または保証するものではございません」

コメント