iDeCoに月5,000円しか入れてないのに、わざわざ証券会社を移管する意味ある?

…って、自分でも最初は思ってた。

でも結論から言うと、少額だからこそ移管した。理由はシンプルで、楽天証券なら2026年4月からFANG+(iFreeNEXT FANG+インデックス)がiDeCoで買えるようになったから。

この記事では、実際にSBI証券から楽天証券へiDeCoを移管した筆者が、なぜ移管を決めたのか、手続きの流れ、注意点までリアルにまとめていく。

「iDeCoの移管って面倒そう…」「FANG+ってiDeCoで買えるの?」という人は、ぜひ最後まで読んでみてほしい。

なぜiDeCoを移管したのか?理由はFANG+の一点突破

iDeCoの移管を決めた理由は、たった一つ。

楽天証券で2026年4月からFANG+(iFreeNEXT FANG+インデックス)が買えるようになったから。

SBI証券のiDeCoラインナップも決して悪くはない。eMAXIS Slimシリーズなど、低コストのインデックスファンドは充実している。

ただ、自分が求めていたのは「守り」のファンドじゃなかった。月5,000円という最小掛金で、最大限のリターンを狙える攻めの選択肢。それがFANG+だった。

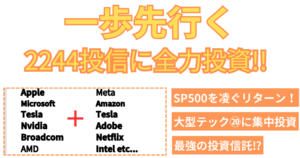

FANG+はMeta、Amazon、Netflix、Alphabet(Google)、Apple、Microsoft、NVIDIA、Broadcom、Palantir、Micronの米国テック大型10銘柄に均等加重で投資するインデックス。S&P500よりも値動きは大きいが、その分リターンも桁違いに高い実績がある。

月5,000円だからこそ「攻め」に全振りする考え方

「5,000円しか入れてないのに移管?」

こう思う人は少なくないはず。実際、自分もそう思ってた。

でも逆に考えてみてほしい。月5,000円だからこそ、守りに入る意味がない。

S&P500で年7%を狙うのと、FANG+で年20%超を狙うのでは、20年後の差が圧倒的に変わってくる。

月5,000円 × 20年のシミュレーション(税引前):

| 年平均リターン | 20年後の評価額 | 元本との差額 |

|---|---|---|

| 年7%(S&P500想定) | 約260万円 | +140万円 |

| 年15%(FANG+想定) | 約750万円 | +630万円 |

| 年20%(FANG+好調時) | 約1,580万円 | +1,460万円 |

※あくまで過去のリターンに基づく試算であり、将来のリターンを保証するものではない。

たった5,000円でも、どこに置くかで500万円以上の差が生まれる可能性がある。少額こそ「どこで運用するか」の選択が決定的に重要になる。

iDeCo移管の手続きと流れ|SBI→楽天の実体験

実際にSBI証券から楽天証券へiDeCoを移管した手続きの流れを共有する。

移管手続きのステップ

① 楽天証券でiDeCo移換の申し込み 楽天証券のiDeCoページから「他社からの移換」を選択。必要事項を入力して申し込む。

② 必要書類の提出 本人確認書類などを郵送またはオンラインで提出。

③ SBI証券側での資産売却・移換処理 移管元のSBI証券で保有ファンドが一度全て売却され、現金化される。この間は運用できない「ブランク期間」が発生する。

④ 楽天証券での買付再開 資金が楽天証券に移り、新たにFANG+などのファンドで買付を開始できる。

注意点:移管には2〜3ヶ月かかる

ここが最大のデメリット。自分の場合、申し込みから完了まで約2〜3ヶ月かかった。

この期間中は保有資産が現金化されたまま、一切運用ができない。相場が大きく上昇した場合の機会損失リスクがある。

とはいえ、月5,000円の積立額で考えれば、2〜3ヶ月分のブランク(1万〜1.5万円分の機会損失)は長期的なリターン差で十分取り返せる範囲だと判断した。

iDeCoでFANG+を選ぶメリットとリスク

FANG+をiDeCoで運用することのメリットとリスクを整理しておく。

メリット

① 値上がり益が非課税 iDeCoは運用益が非課税。値動きの大きいFANG+だからこそ、この非課税メリットが最大限に活きる。通常の特定口座なら約20%課税されるところがゼロ。

② 所得控除で節税効果 月5,000円でも年間6万円。この全額が所得控除の対象になる。所得税率10%+住民税10%なら、年間約12,000円の節税効果。

③ テック大型10銘柄への集中投資 FANG+は10銘柄均等加重。S&P500の500銘柄に比べて集中度が高く、テックセクターの成長をダイレクトに享受できる。

リスク

① 値動きが大きい(ボラティリティが高い) 10銘柄集中のため、下落時のダメージもS&P500より大きい。2022年のようなテック不況では-30%超の下落もあり得る。

② 60歳まで引き出せない これはiDeCo共通のリスクだが、FANG+のような攻めのファンドで運用する場合、出口(受取時)に暴落が重なると影響が大きい。

③ 将来の銘柄構成変更リスク FANG+の構成銘柄は定期的に入れ替えがある。現在の10銘柄が将来も高成長を維持する保証はない。

まとめ|少額iDeCoこそ「どこで・何を買うか」が全て

今回の記事のポイントを整理する。

- iDeCoの移管理由は「FANG+が買えるかどうか」の一点。楽天証券は2026年4月からiDeCoでFANG+に対応した。

- 月5,000円の少額だからこそ、守りではなく攻めの運用が合理的。S&P500との長期リターン差は数百万円レベルになり得る。

- 移管手続きには2〜3ヶ月かかるが、少額なら機会損失は限定的。長期リターンで十分カバーできる範囲。

iDeCoは掛金が少ないからこそ、「どの証券会社で」「何を買うか」の選択が最終的な資産額を大きく左右する。

月5,000円でも、20年後に数百万円の差が生まれる可能性がある。だからこそ、今の環境で一番リターンが狙えるファンドに全額ぶち込む。それが自分なりのiDeCoの裏技だと思ってる。

※本記事は筆者の個人的な投資体験に基づくものであり、特定の金融商品の購入を推奨するものではありません。投資判断は自己責任でお願いいたします。

米国の個別株をするならmoomoo証券が使いやすい

moomoo証券は世界2,100万人以上の投資家に愛用されているアメリカのシリコンバレーで誕生した証券会社。

僕がもっとも使いやすいと感じた点は業界最安水準の手数料の安さ。

なんと約定代金の0.088%と魅力的な水準に。(ベーシックコース)

個別株で売買を繰り返すと取引手数料がバカにならないので手数料が安いのはとても嬉しいですね。

そのほかにもmoomoo証券の特徴は4つ。

- ①24時間取引ができる

- ②多種多様な銘柄の高度な分析ができる

- ③大口投資家の投資傾向がわかる

- ④超有料級の投資情報が無料でみれる

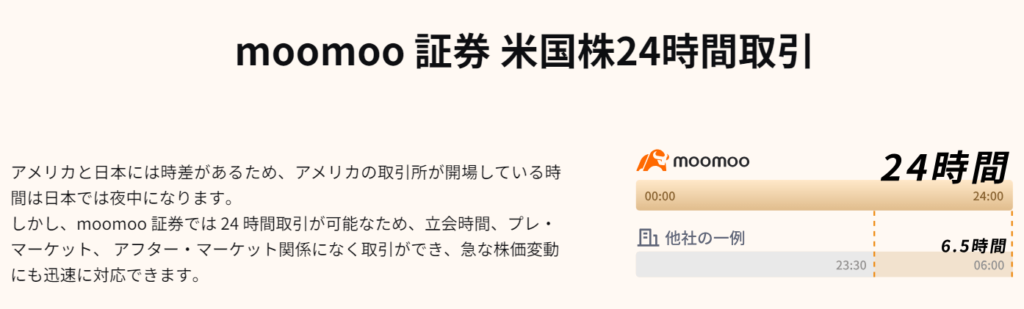

①24時間取引ができる

アフターマーケット後ある銘柄の決算発表時、急に株価が動いて、この時に売買できず悔しい思いをした経験はありませんか?

moomoo証券なら24時間取引対応。プレ・アフターマーケットも取引が可能で、立ち合い時間後の急な株価変動に対応することができます。

②多種多様な銘柄の高度な分析ができる

空売りデータや市場建玉分布がビジュアル的にわかるようになり、市場心理や投資タイミングを計るのに便利な機能が豊富にあります。

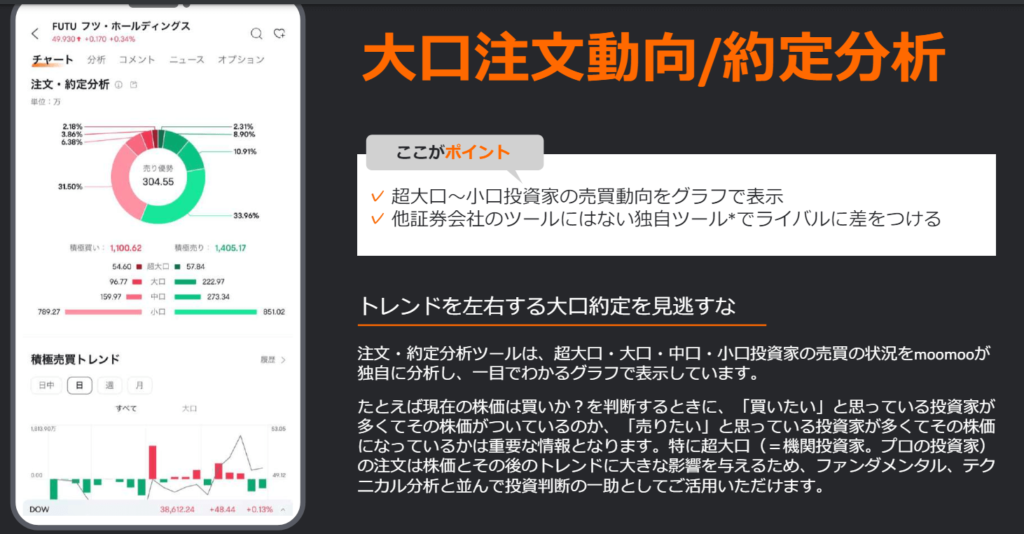

③大口投資家の投資傾向がわかる

他社の分析ツールではなかなかない大口の注文動向が一目でわかります。

機関投資家の売買動向を把握することで投資判断がよりしやすくなります。

④超有料級の投資情報が無料でみれる

日経CNBCなど無料ではなかなか見られない投資情報がmoomoo証券無料の口座開設で見ることができます

\ 約3分で申込完了 /

「本ブログは(一定の基準/過去のデータ)に基づき試算を行っていますが将来の投資成果を示唆または保証するものではございません」

コメント