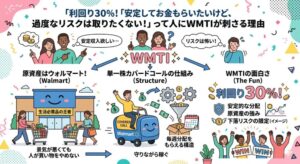

WMTIは週次配当・分配利回り15%超で人気のカバードコールETF。でも「利回りが高すぎて逆に怖い」「NAVが削られ続けるんじゃないの?」と不安に感じている人も多いはず。

実際、同じカバードコールETFのTSYYは52週高値から約75%下落した前例がある。WMTIも同じ道をたどるのか?

この記事では、WMTIに潜む3つのリスク(NAV侵食・カウンターパーティリスク・レバレッジ逓減)を1つずつ検証し、「どこまで心配すべきで、どこからは安心していいのか」のラインを明確にしていきます。

WMTIのPremium/Discountチャートで”健康状態”を確認する

市場価格とNAV、2つの値段がある理由

ETFには「市場価格」と「NAV(純資産価値)」という2つの価格がある。NAVはETFが保有している資産の実際の価値、市場価格は株式市場でリアルタイムに売買されている値段。理論上この2つは一致するはずだが、現実には買い手と売り手のバランスで常にズレが生じる。

- 買いたい人が多い → 市場価格がNAVを上回る → プレミアム(チャートの0%より上)

- 売りたい人が多い → 市場価格がNAVを下回る → ディスカウント(0%より下)

Premium/Discountチャートは、この乖離率を日次でプロットしたグラフになる。

なぜ0%付近に戻るのか:APの裁定取引

ETFの価格が勝手に0%に戻るわけではない。AP(Authorized Participant=指定参加者)と呼ばれる大口の機関投資家が裁定取引を行うことで、強制的に収束させている。

プレミアムが大きい場合:

APが原資産を買い集め → ETF運用会社に持ち込み → 新しいETF口を設定 → 市場で売却 → ETF供給増 → 価格が下がりNAVに収束。

ディスカウントが大きい場合:

APが市場でETFを安く購入 → 運用会社に解約を申請 → 原資産を受け取り市場で売却 → ETF流通量減 → 価格が上がりNAVに収束。

この裁定取引は現在ほぼアルゴリズムによる自動執行が主流。NAVと市場価格の乖離を常時監視するシステムが走っていて、閾値を超えた瞬間に自動で注文が出る仕組みになっている。人間の気まぐれではなく、経済合理性に基づいた機械的なプロセスと考えてよいでしょう。

WMTIのチャートが語ること

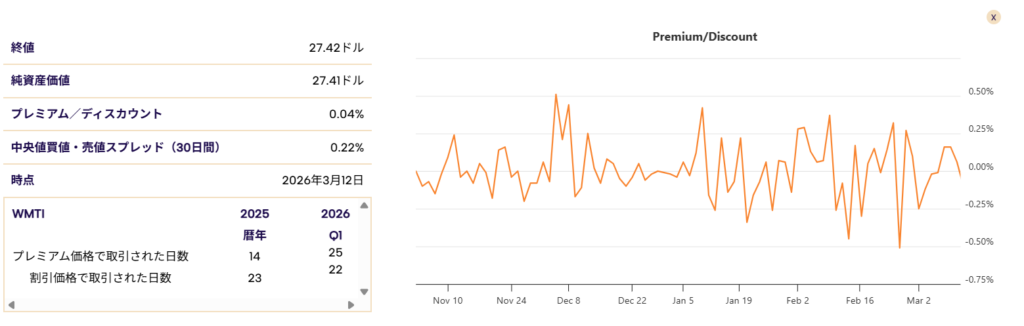

WMTIのPremium/Discountチャートは、おおむね±0.25%の狭いレンジで推移している。2026年3月12日時点のプレミアムは+0.04%、つまり終値27.42ドルに対してNAV27.41ドルとほぼ一致。30日間の中央値スプレッドも0.22%と十分タイトで、流動性・マーケットメイクが正常に機能している証拠と言える。

2月中旬に一時-0.75%まで急落した局面があるが、すぐに0%付近まで回復している。これは「APが素早く裁定した=ETFの市場インフラが頑健」であることの裏付け。戻りが速いほど、そのETFの流動性基盤は強いということになる。

現物株ゼロのリスク|FLEXオプションの合成ポジションとは

「ウォルマート株を持っているETF」ではない

WMTIは「ウォルマート株に対するカバードコールETF」だが、実はウォルマート株を直接保有していない。代わりにFLEXオプション(取引所で取引されるカスタムオプション)を使って、合成的にウォルマートへのエクスポージャーを作っている。

WMTIのポジション構造:

- ① FLEXオプション:深いITMコール買い(株価上昇の恩恵を得る)+ OTMコール売り(プレミアム=分配金の原資)

- ② 米国短期債・キャッシュ:オプションポジションの担保として保有

なぜ現物を持たないのか

理由は2つある。

まず資金効率。現物株を丸ごと買うより、オプションで同等のエクスポージャーを作る方が少ない資金で済む。浮いた資金を短期債に回せば、その利息も追加収益になる。

もう1つはレバレッジの設計。WMTIはウォルマート株の約1.2倍のエクスポージャーを取っている。現物株だけでは1倍を超えられないので、オプションの合成ポジションが必須になる。

カウンターパーティリスク|取引相手が破綻したらどうなる?

「取引相手が飛ぶリスク」をどう防いでいるか

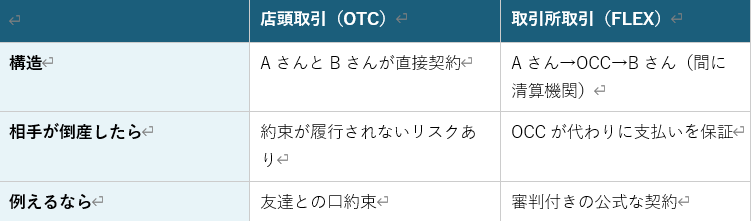

カウンターパーティリスクとは「取引相手が約束を守れなくなるリスク」のこと。オプション取引には、当事者同士が直接契約する「店頭取引(OTC)」と、取引所を通す方式がある。

OCC(Options Clearing Corporation)の存在

OCCはアメリカのオプション取引のほぼすべてを清算している機関で、米国政府から「システム上重要な金融市場インフラ」に指定されている。つまり「ここは潰れさせてはいけない」と国が認定しているレベルの組織。

WMTIが使うFLEXオプションはすべてCBOE(シカゴ・オプション取引所)+OCC経由で取引されるため、「オプションの売り手が飛んで配当が出なくなる」リスクは極めて低い。

TSYYのようにNAVが右肩下がりになるリスクは?

TSYYのNAVが下がり続けた理由

TSYYはGraniteSharesのテスラ株(TSLA)に対する2倍レバレッジ付きカバードコールETF。テスラ株自体が大きく下落する中で、2倍レバレッジの逓減効果が加わり、さらにオプションプレミアムを分配し続けたため、「原資産の下落+レバレッジ逓減+プレミアムの取り崩し」というトリプルパンチでNAVが削られていった。

実際、52週高値の約$15.6から$3.9付近まで約75%下落している。

WMTIは同じパターンになるのか

WMTIの原資産はウォルマート株。長期的に株価が右肩上がりのディフェンシブ銘柄であり、ここがテスラとの決定的な差になる。原資産が上昇していれば、コール売りで放棄する上値の利益はあっても、NAV自体が構造的に削られ続けることにはならない。

WMTIのNAVが下がる3つのシナリオ:

- ① ウォルマート株自体が長期下落(ビジネスモデル崩壊レベル → 確率は低い)

- ② ボラティリティで一時的に下落(カバードコールのクッションは限定的だが、株価回復とともにNAVも戻る)

- ③ 1.2倍レバレッジのボラティリティドラッグ(逓減効果)

1.2倍レバレッジの逓減効果はどれくらい影響する?

レバレッジETFには「ボラティリティドラッグ」という構造的な特性がある。たとえばウォルマート株が10%下落→翌日11.1%上昇で元に戻ったとしても、1.2倍レバレッジだと12%下落→13.3%上昇が必要。この非対称性が繰り返されると、原資産が同じ水準に戻ってもレバレッジ側は微妙に目減りする。

ただしWMTIの1.2倍は非常に控えめなレバレッジ。2倍・3倍のレバレッジETFほど深刻な逓減にはならない。長期保有で無視できないほどの影響が出る水準ではないと考えられる。

まとめ:WMTIのリスクの「輪郭」を知った上で持つ

- Premium/Discountが±0.25%に収束 → APの裁定取引が正常に機能しており、ETFの流動性基盤は健全

- 現物株ゼロの構造はFLEXオプション+米国債による合成ポジション。OCC(米政府認定の清算機関)が取引を保証しており、カウンターパーティリスクは限定的

- TSYYのようなNAV崩壊は、原資産(ウォルマート)が長期上昇する限り構造的には起きにくい。1.2倍レバレッジの逓減効果はあるが、影響は軽微

高配当ETFは「利回りの高さ」だけで選びがちだが、中身の仕組みを知ることでリスクの輪郭が見えてくる。WMTIは決して中身がブラックボックスではなく、理解すれば「なるほど、だから安心できるのか」と思えるETFだと感じています。

※この記事は特定の金融商品の購入を推奨するものではありません。あくまでも個人見解であり、投資判断はご自身の責任でお願いいたします。

米国の個別株をするならmoomoo証券が使いやすい

moomoo証券は世界2,100万人以上の投資家に愛用されているアメリカのシリコンバレーで誕生した証券会社。

僕がもっとも使いやすいと感じた点は業界最安水準の手数料の安さ。

なんと約定代金の0.088%と魅力的な水準に。(ベーシックコース)

個別株で売買を繰り返すと取引手数料がバカにならないので手数料が安いのはとても嬉しいですね。

そのほかにもmoomoo証券の特徴は4つ。

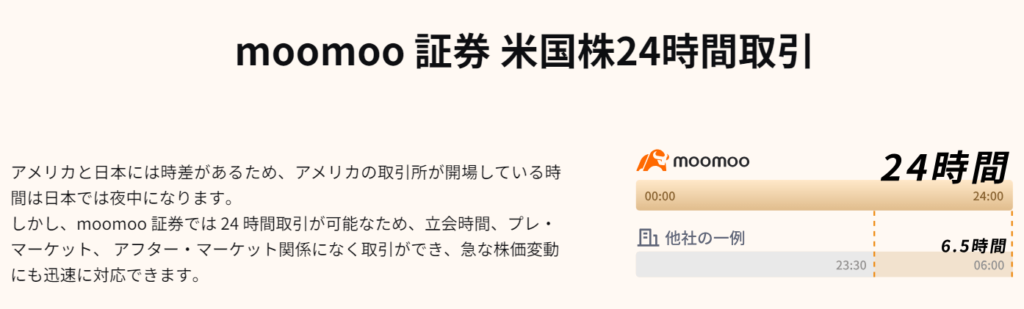

- ①24時間取引ができる

- ②多種多様な銘柄の高度な分析ができる

- ③大口投資家の投資傾向がわかる

- ④超有料級の投資情報が無料でみれる

①24時間取引ができる

アフターマーケット後ある銘柄の決算発表時、急に株価が動いて、この時に売買できず悔しい思いをした経験はありませんか?

moomoo証券なら24時間取引対応。プレ・アフターマーケットも取引が可能で、立ち合い時間後の急な株価変動に対応することができます。

②多種多様な銘柄の高度な分析ができる

空売りデータや市場建玉分布がビジュアル的にわかるようになり、市場心理や投資タイミングを計るのに便利な機能が豊富にあります。

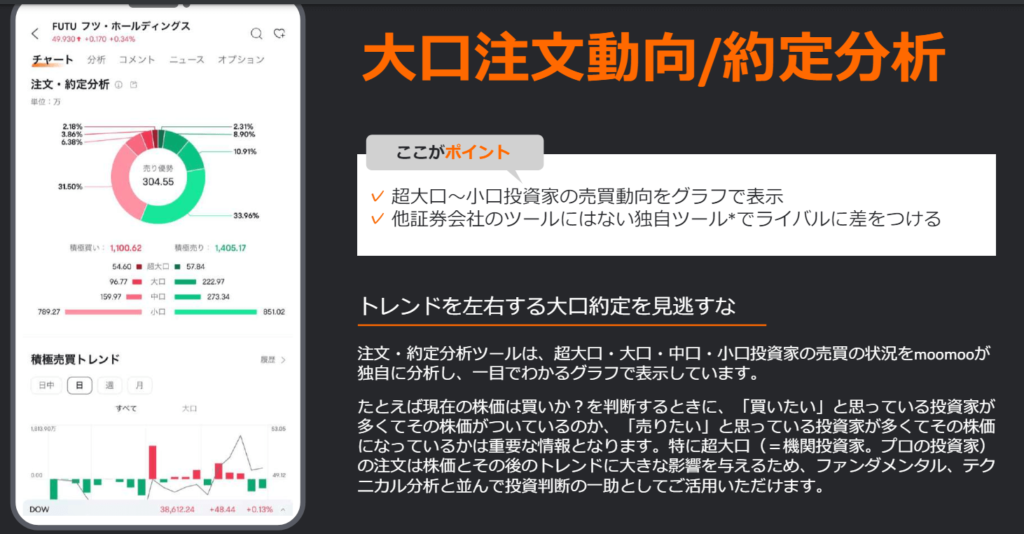

③大口投資家の投資傾向がわかる

他社の分析ツールではなかなかない大口の注文動向が一目でわかります。

機関投資家の売買動向を把握することで投資判断がよりしやすくなります。

④超有料級の投資情報が無料でみれる

日経CNBCなど無料ではなかなか見られない投資情報がmoomoo証券無料の口座開設で見ることができます

\ 約3分で申込完了 /

「本ブログは(一定の基準/過去のデータ)に基づき試算を行っていますが将来の投資成果を示唆または保証するものではございません」

コメント